所謂成本數(shù)據(jù)庫(DATA BASE COST—縮寫為DBC),是企業(yè)通過搜集和積累成本的大量信息,經(jīng)過處理后估計那種需求的比例,以及利用這些信息給企業(yè)以精確定位,有針對性地提供服務,以達到成本最低和市場最大化的原則。

成本數(shù)據(jù)庫一直是各個行業(yè)的熱門話題和研究重點。在房地產(chǎn)行業(yè)內(nèi),地產(chǎn)成本數(shù)據(jù)庫是指對整個項目開發(fā)過程中,涉及到的成本數(shù)據(jù)進行處理和總結(jié),成為不同的成本指標。企業(yè)就可以根據(jù)這些數(shù)據(jù)信息為企業(yè)提供決策支持,或者是新項目的開發(fā)提供詳盡的數(shù)據(jù)參考,這樣就可以使得企業(yè)成本水平設置的合理,提升企業(yè)利潤。

然而在企業(yè)實際應用中,很多地產(chǎn)公司缺乏基本的成本數(shù)據(jù)庫管理思路,既沒有統(tǒng)一的成本測算管理體系,又缺乏科學合理的成本測算指標,導致其在目標成本測算階段缺少測算參考的依據(jù)和基準,測算偏差較大;項目結(jié)算后,歷史成本數(shù)據(jù)無法得到有效歸集,經(jīng)驗無法積累。

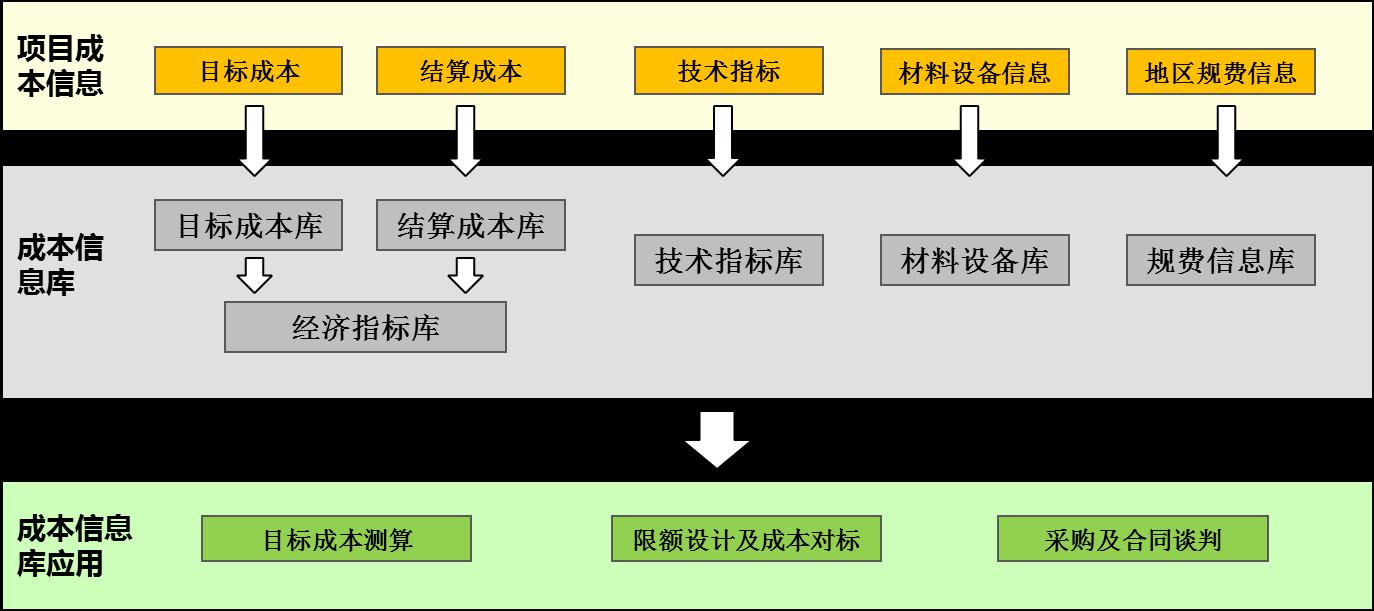

對于房地產(chǎn)企業(yè),成本數(shù)據(jù)庫的構建有三大步驟,即建立成本測算管理體系、總結(jié)沉淀成本相關數(shù)據(jù)和成本數(shù)據(jù)庫的應用。

1、建立成本測算管理體系

項目成本一般由開發(fā)成本費用、期間費用、稅金、依法應當繳納的其他行政性事業(yè)性收費和利潤構成。其中開發(fā)成本費用中包含:土地使用權取得費、前期工程費、建筑安裝工程費、基礎設施建設費、公共配套設施建設費、開發(fā)間接費。組成項目成本各費項的測算方法決定了其在成本數(shù)據(jù)庫的存儲和使用方式。

一般來說,建筑安裝工程費、公共配套設施建設費可按照產(chǎn)品業(yè)態(tài)或樓棟的維度進行測算,其他費項按照項目維度進行整體測算。除建筑安裝工程費外,其他費項均需要進行可售業(yè)態(tài)的分攤。

項目所處階段的不同,決定了各費項的具體測算方法。如在項目可行性研究階段,因所知項目信息較少,通過“占地指標、建筑面積、容積率”等幾個大略指標,僅能勾畫出項目的基本輪廓,只能進行成本估算,如“綠化成本=建筑總面積*綠化率*每平米綠化造價”。“每平米綠化造價”即為本階段的估算指標。

在定位階段,可基本確定項目所建產(chǎn)品業(yè)態(tài),以及各業(yè)態(tài)的建筑面積。此階段可細化建安類成本的測算,如“土木結(jié)構工程造價=工程量*綜合單價”,“工程量=建筑面積*系數(shù)”。“系數(shù)”和組成“綜合單價”的相關價格是本階段的概算指標。

在報規(guī)階段,可明確各業(yè)態(tài)、樓棟的面積,可進一步細化建安成本到樓棟級別。

項目實施及結(jié)算階段,需根據(jù)項目實際成本數(shù)據(jù),定期更正測算指標,以提高測算指標的準確性。

2、總結(jié)沉淀成本相關數(shù)據(jù)

除了收集歷史項目的測算和結(jié)算經(jīng)濟指標數(shù)據(jù)外,還應收集與經(jīng)濟指標相關的項目技術指標數(shù)據(jù)(含鋼量、含砼量等)、材料設備價格信息、各地區(qū)規(guī)費信息等。當進行未來產(chǎn)品或項目建設時,可以利用這些項目信息作為測算依據(jù)進行成本測。